注册

登录

论坛

搜索

导航

新闻

回国机票

市百一店

房屋信息

投资理财

我歌我声

开心画廊

美食美刻

开心灌水

旅游超市

私人消息 (0)

公共消息 (0)

系统消息 (0)

好友消息 (0)

帖子消息 (0)

人在德国 社区

»

开心灌水

» 中国人均储蓄超四万元 为什么你还不敢花钱?

返回列表

发帖

chao2091yn0w

发短消息

加为好友

chao2091yn0w

当前离线

帖子

14

精华

0

积分

118

威望

52

金钱

0

阅读权限

40

性别

女

在线时间

0 小时

注册时间

2016-9-18

最后登录

2016-10-17

高级白领

积分

118

威望

52

金钱

0

阅读权限

40

性别

女

在线时间

0 小时

1

#

跳转到

»

倒序看帖

打印

字体大小:

t

T

发表于 2016-10-15 20:10

|

只看该作者

德华旅游✳文化之旅 | 瑞典芬兰深度体验 · 最后的极光假期8日游,669欧起✳追寻极光,拜访圣诞老人村,亲历北欧冬季活动

中国人均储蓄超四万元 为什么你还不敢花钱?

中国人均储蓄超四万元 为什么你还不敢花钱?

新浪基金曝光台

:信披滞后虚伪宣扬,事迹长期低于同类产品,买基金被坑怎么办?点击【

我要投诉

】,新浪帮你曝光他们!

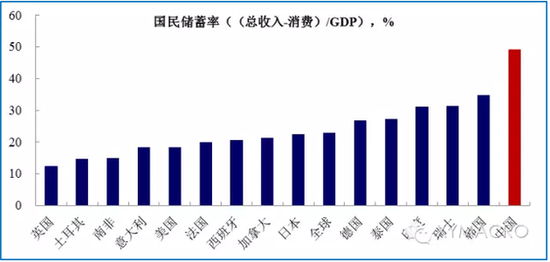

中国收入储蓄水平排世界第三,仅次于中东石油出口国卡塔尔和科威特。但是这种高储蓄率的说法与大家的生活经验显得格格不入:普通白领很多都是“月光族”,更高层次的金领银领也为每个月的按揭放款焦头烂额。那么,中国的高储蓄率是否意味着居民有钱不想花?

国际排名而言,中国的国民储蓄率从20世纪70年代至今始终居世界前列,并且长期位列第一。2005年,中国储蓄率高达51%,而寰球均匀储蓄率仅19.7%。2015年,中国储蓄率的最新数据是46%。

依据

国际货泉基金组织

、

世界银行

和美国中心情报局2015年度《世界概况》显示,中国收入储蓄程度排世界第三,仅次于中东石油出口国卡塔尔和科威特。

然而这种高储蓄率的说法与大家的生涯教训显得心心相印:普通白领良多都是“月光族”,更高档次的金领银领也为每个月的按揭放款焦头烂额。那么,中国的高储蓄率是否象征着居民有钱不想花?

储蓄率高并不等同于居民储蓄多

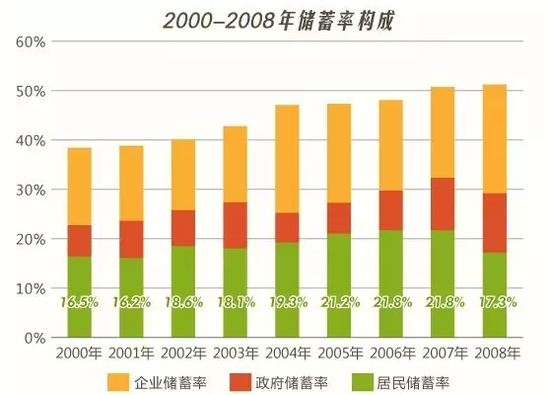

国民储蓄分三个部门:居民储蓄、企业储蓄、政府储蓄,其中居民储蓄代表个人(家庭)的储蓄水平。

长期以来,舆论广泛认为高储蓄率源于中国庶民爱存钱的风俗。然而,事实证实这种意识有很大偏差。实际上,近十多少年来,中国公民的高储蓄率中,有很大一局部并不是源自一般人的钱袋,而是源自政府和企业的储蓄。来自国际清理局的数据就显示,在2000到2008年间,中国国民总储蓄增加中有80%源于政府及公司部分,并非来自家庭。

统计显示,从1992年到2012年,中国国民储蓄率从35%升到了59%,其中,政府储蓄率和企业储蓄率翻了一番,但居民储蓄率总体却没有变,1992年为20%,2012年依然是20%。

兴业证券

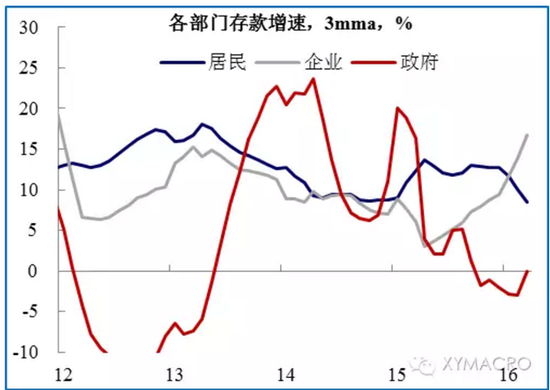

首席宏观剖析师王涵表现,与其余发达国家比拟,中国企业部门的储蓄占比显明较高,截止2015年底,中国企业部门存款余额占GDP的64%,而美国和日本均不足15%。因而,中国濒临50%的国民储蓄率有企业部门的主要奉献。

国务院发展研究中央研究员吴敬琏也表示,个别国家都以居民储蓄为首,而后是企业储蓄、政府储蓄,而中国的储蓄结构却恰好相反。

另外,2000年至2008年间,中国家庭消费占国内出产总值比例急剧降低、投资加强以及出口拉动增长的模式也证明了这种家庭、政府和企业储蓄的不平均增长。

总之,从前十几年中,中国家庭的储蓄总额增幅没有跑过政府靠近20%和企业超过10%的涨幅。简言之,国民并不直接代表居民的储蓄水平,居民存在银行的钱并不一定越来越多。

来源:兴业证券

中国居民储蓄多来自高收入家庭

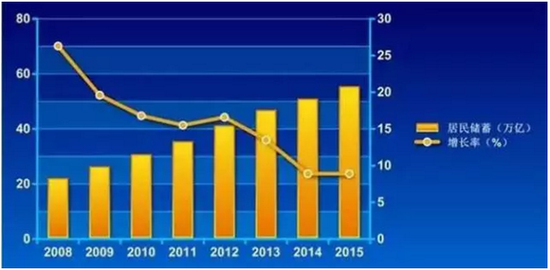

今年1月,李源潮在达沃斯发表宗旨报告时讲道,2015年一年,中国的居民新增储蓄的存款就超过了4万亿人民币,2008年以来,中国的居民储蓄累计增添了35万亿。

制图:枕头财经

依照统计局最新颁布的全国总人口13.7亿盘算,我国居民人均存款已经到达40291元人民币,首次冲破4万元大关。然而,收入差距使不少中国人依然无钱可存。那么,人均4万的居民储蓄来自谁?

西南财经大学和中国家庭金融调查与研究中央曾对8000多户中国家庭进行调查,并宣布《2015中国家庭金融报告》。报告指出:“从储蓄的分布来看,家庭储蓄散布极为不均。。55%的家庭没有或简直没有储蓄,而收入最高的10%的家庭储蓄率为60.6%,储蓄金额占当年总储蓄的74.9%。收入最高的5%的家庭储蓄率为69.02%,储蓄金额占当年总储蓄的61.6%。”

也就是说,中国家庭储蓄主要集中在高收入家庭。

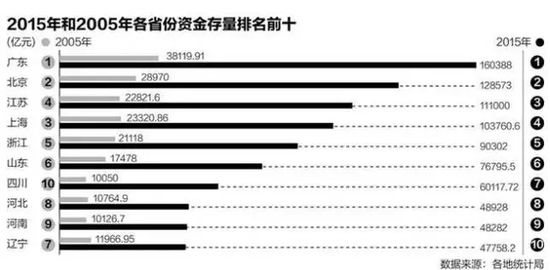

中国家庭金融调查与研究核心主任、西南财经大学经济与管理研究院院长甘犁坦言,高净值家庭具备高收入、高消费、高储蓄率三个特色。统计显示,高净值家庭主要寓居在北京、上海、广东、浙江和江苏。而这几个地方都是近年来资金存量排名靠前的省市。

此外,不同家庭之间收入和消费的差距无比显著,样本前1%的高净值家庭人均收入75.6万元,储蓄率高达67.5%。而普通家庭人均收入6.2万元,总消费4.6万元,储蓄率25.8%。可见普通家庭真正领有的钱并未几。

制图:腾讯今日话题

为什么中国人爱好存钱?

《经合组织察看家》上的一篇文章这样分析中国人花钱的谨严立场:中国的高储蓄率在某种程度上是一种“积谷防饥”的“防备性储蓄“。多数人存钱不是不想花,而是不敢花。

中国高储蓄的基本起因不是宽大大众没有足够的消费念头,而是广大民众没有足够的收入。正如吴敬琏所言,“普通劳动者家庭收入增长迟缓,内需不足,社会保障不充足和预期不稳固等,都使居民十分重视储蓄。”

然而,我国的买房费用、子女教育费用、养老费用等却一路飙升。

在中国,对许多结了婚有了子女的人来说,子女的教育用度必需要提前攒,而且得尽早攒。孩子生下来就要有奶粉钱、尿布钱,从上幼儿园到大学又得烧一大笔教导钱。

买房也需要一笔不小的积蓄。据研讨显示美国人买房不需要太长时光,迈阿密需要4年,纽约需要5.7年,洛杉矶须要5.9年。而现在昂扬的房价,让大部分中国人都必须省吃俭用一辈子才干买得起一套房。因此尽力攒钱同时不敢多花钱,是很多中国人的生活主旋律。

以北京为例,面对校园周边每平方米超过4万元的房价,按照现在的工资计算一下,即便去买六环外每平方米两万元的商品房,月入上万的工薪族也要斗争至少60年能力占有一套100平方米的房产。

以最近的南京限购令为例,政策实行首日,离婚人数增三倍中青年居多。截至到9月26日薄暮五点,南京共有320对夫妇离婚,是素日畸形离婚人数的3倍。在能够为房产离婚的时期,省吃俭用存钱买房仿佛变得再正常不外。

值得一提的是,中国

农业银行

首席经济学家

向松祚

称,国民储蓄率偏高的中心因素之一是中国社保体制不够完美。这在必定程度上加重了人们的“不保险感”,促使他们更多地存钱。

另外,中国居民投资机遇少,进一步进步了储蓄率。从结构和数据来看,市场投资主体主要是政府和企业,民间的投资渠道则很窄。

个人投资海外渠道还没有开放,个人直接投资海内债券市场碰壁,国内投资渠道重要是股市、楼市、国债、银行存款,固然也呈现了理财产品、资产治理规划、信托打算、私募基金等金融投资工具,但这些金融工具透明度较低,交易构造设计庞杂,资金危险不有效监管,潜在风险很大。

除现金存款与银行储蓄以外,只有房产投资等有限的转换现金通道。在资本市场欠发达时,多数人依附银行系统。

生活中仍然有很多动摇的“存钱族”,对他们而言,每个月的工资得手,可能花钱的处所很多,但是只有存钱才是硬情理,无论多少,老是要拿出来存进银行。

实际上,咱们国家实在这些年情形已经开端在发生变化。中国农业银行首席经济学家向松祚以为,特殊是90后、00后,跟着当初资本市场的发达水平越来越深入,他们的花费跟投资习惯也在产生变更。

《安联全球财产呈文》也显示,中国家庭的疏散投资过程正在持续,家庭金融资产投资已越来越重视绩效,把资产从低收益的储蓄账户转向高收益的银行和理财产品。

这个趋势逐步会有所降落。但是在相称长的时间里,中国和其余国家相比,储蓄率可能仍旧处在一个比拟偏高的水平。

总之,“有钱不花”、“没钱可花”和“有钱也不敢花”都是中国高储蓄率下存在的事实情况。而对国人来说,“有钱不花”显然不是主流。

(参考材料起源:国民日报海外版、网易财经、本日话题、中国度庭金融考察讲演、上海证券报、央广网)

进入

【新浪财经股吧】

探讨

捕鱼器

净水器

捕鱼器

电子捕鱼器

进口捕鱼器

捕鱼机

来源:http://icamtech.net | http://glvcd.com | http://www.isbag.com http://eweisa.com

收藏

分享

0

0

0

顶

踩

捕鱼器

Share

|

返回列表

市百一店

波鸿(Bochum)

亚琛(Aachen)

德累斯顿(Dresden)-莱比锡(Leipzig)-开姆尼茨(Chemnitz)

科隆足球队

生活指南

汉诺威(Hannover)

哥廷根(Goettingen)

果菜花园

杜塞羽联版块

╃Csuchen信息专区╃

旅游在线报名

美好假期

旅游锦囊

华人社团活动

特价机票

德国消费指南

秀出你的免费礼物

优惠券与赠品交流

问题咨询与反馈建议

过期优惠

房屋信息

果菜花园

市百一店

桌面游戏

德国华人桌游协会

走遍德国

生活指南

广而告之

单身交友

开心灌水

倾国倾城

CSUCHEN之星

美食美刻

宝宝乐园

我歌我声

2011 春晚

2012 全德超级卡秀

开心画廊

原创文字

摄影天地

投资理财

在德读博

法律咨询

求职招聘

中德工作

德华18载

╃德国同城专区╃

亚琛(Aachen)

亚琛平底足协

亚琛羽联

亚琛篮球版

亚琛学习版

亚琛网球

于利希(Juelich)

于利希中国学生学者联合会

我爱摇滚乐

因戈尔施塔特(Ingolstadt)

哥廷根(Goettingen)

哥廷根足球队

哥廷根羽联

哥廷根篮球队

科隆(Koeln)

科隆学联

科隆学生会

科隆足球队

科隆篮球队

科隆羽联

耶和华见证人

波恩(Bonn)

波恩学生会

波恩篮球队

波恩足球队

波恩羽联

波鸿(Bochum)

学习区

缘分天空

维藤

娱联

波鸿足球队

波鸿篮球队

康斯坦茨(Konstanz)

康斯坦茨学生会

康斯坦茨体育版

吉森(Giessen)

杜塞尔多夫(Duesseldorf)

杜塞学生会

杜塞篮球俱乐部

杜塞羽联版块

埃森(Essen)-杜伊斯堡(Duisburg)

OFDuisburg足球队

Duisburg学生足球队

杜伊斯堡华人篮球队

埃森体育版

人在FOM

Essen学生学者联合会

多特蒙德(Dortmund)

多特蒙德篮球队

多特蒙德龙门羽联

多特蒙德FFF足球队

乌帕塔尔(Wuppertal)

乌帕塔尔篮球队

乌帕塔尔足球队

乌帕塔尔羽毛球队

卡尔斯鲁厄(Karlsruhe)-斯图加特(Stuttgart)

曼海姆

曼海姆学联

美茵茨-特里尔-凯撒斯劳滕-科布伦茨-萨尔布吕肯

明斯特(Muenster)

汉堡(hamburg)

锡根(Siegen)

法兰克福(Frankfurt/Main)

法兰克福餐饮地图

法兰克福羽协

哈勒(Halle)

哈勒学生会

罗斯托克(Rostock)

更多城市

卡塞尔(Kassel)

ECM足球队

基尔(Kiel)

马尔堡(Marburg)

德累斯顿(Dresden)-莱比锡(Leipzig)-开姆尼茨(Chemnitz)

Lemgo-Detmold-Hoexter

图林根州 (Thueringen)

慕尼黑(Muenchen)-奥格斯堡-爱尔兰根-纽伦堡

汉诺威(Hannover)

不莱梅(Bremen)

达姆施塔特(Darmstadt)

梅泽堡(Merseburg)

奥尔登堡(Oldenburg)

柏林(Berlin)

格赖夫斯瓦尔德(greifswald)

帕特伯恩(Paderborn)

╃网站公务专区╃

[收藏此主题]

[关注此主题的新回复]

[通过 QQ、MSN 分享给朋友]

发表于 2016-10-15 20:10

|

发表于 2016-10-15 20:10

|

来源:兴业证券

来源:兴业证券 制图:枕头财经

制图:枕头财经

制图:腾讯今日话题

制图:腾讯今日话题