原帖由 NUULL 于 2007-9-19 15:28 发表

看看

货币战争

原帖由 NUULL 于 2007-9-19 15:28 发表

看看

货币战争

原帖由 GOM 于 2007-9-19 18:05 发表

呵,这几个概念网上搜点资料看看应该不难理解吧

回帖倒不见得能说得清楚

原帖由 Mr.Big 于 2007-9-19 19:01 发表

我来试试看吧:

次级债:应该指“次贷”,估计指的是美国的次贷市场,这个不用解释了吧。

流动性过剩:通俗来说,就是人们都不愿意存钱,而是更多的消费或者投资,和货币政策相关。中国因为出现通胀,银行实际的 ...

原帖由 Mr.Big 于 2007-9-19 19:54 发表

次贷是那些信用程度较低甚至没有信用记录的贷款,相对于常规的银行贷款而言,贷款审查过程简便,风险高,利率也高。

原帖由 Moses 于 2007-9-19 20:27 发表

这个意思哦~那一般是贷给些什么项目的呢?房地产?

原帖由 Hornbach 于 2007-9-19 21:25 发表

俺对于这次美国房贷市场危机的来龙去脉,从哪里引发,这个连锁效应的具体环节是怎么样的?还不是很清楚

能不能给解释一下

原帖由 Moses 于 2007-9-19 18:47 发表

好吧~其实我尝试估过"次级债"这个概念, 不过出来的搜索结果前面几个都是一些使用到这个概念的文章, 却并没有简单扼要的解释

不过既然你这么说, 那我就自己估吧~看来学经济的朋友没时间没经历解答这些初级的概念 ...

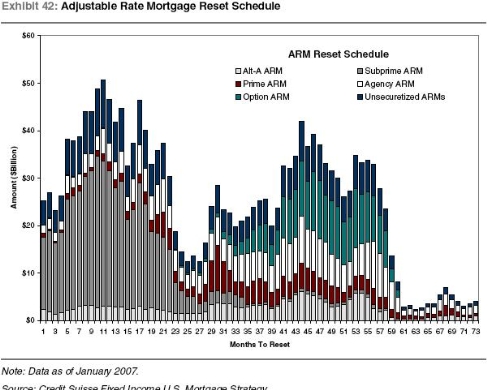

图片附件: T.jpg (2007-9-20 00:59, 106.59 KB) / 下载次数 72

图片附件: T.jpg (2007-9-20 00:59, 106.59 KB) / 下载次数 72

原帖由 GOM 于 2007-9-19 23:17 发表

ok,继续

贴现窗口利率就是再贴现率,得先说贴现率

比如我在sparkasse开了个1000块的一年定期存款,一年后到期后拿到的钱是1100块,然后我在还有2个月到期的时候急着要用钱,要把这个定期存款提前取出来,那spark ...

原帖由 Moses 于 2007-9-20 10:06 发表

关于这个贴现率, 我说点个人想法: 再贴现率调高, 就是因为有比较多的普通储户在存款未到期的情况下提前要求取钱, 导致商业银行周转资金的不够..央行为控制商业银行更谨慎的借贷, 因此调高再贴现率..那之所以普通 ...

也受教了

原帖由 Moses 于 2007-9-20 09:54 发表

接着再问些个问题吧:

中国目前通膨高也是摆在那里的, 主要原因是不是三千亿的外汇储备? 中国的房市能降下来么? 最近又在加息, 那就是或老百姓按揭买房子更贵了~房价降不下来, 是因为地方保护主义么? 中央的政策不 ...

| 欢迎光临 人在德国 社区 (http://rs238848.rs.hosteurope.de/bbs/) | Powered by Discuz! 7.2 |